Quando firmi la polizza RC Auto, ti capita di leggere numeri grandi come 6.450.000 euro o 100 milioni e ti chiedi: ma cosa significano davvero? E soprattutto, quanto devo scegliere per stare davvero tranquillo? Non è una domanda da ignorare. Un sinistro grave può costarti molto di più del premio che hai risparmiato.

Che cosa sono i massimali RC Auto?

I massimali RC Auto sono i limiti massimi che la tua compagnia di assicurazione pagherà in caso di sinistro per cui sei responsabile. Non è un importo totale da dividere tra persone e cose: sono due budget separati. Uno serve per i danni alle persone, l’altro per i danni alle cose e agli animali. Se superi uno dei due, devi pagare la differenza di tasca tua.

Per esempio: se hai un massimale di 6.450.000 € per danni alle persone e 1.300.000 € per danni alle cose, e causi un incidente che fa 7 milioni di euro di danni a un’auto di lusso, la compagnia paga solo 1.300.000 €. I restanti 5.700.000 € li devi mettere tu. E non è un caso raro. In Italia, ogni anno ci sono decine di sinistri con danni superiori al minimo legale.

Quali sono i massimali minimi obbligatori nel 2026?

La legge italiana impone un minimo che tutte le compagnie devono rispettare. L’ultimo aggiornamento è del giugno 2022, e vale ancora oggi. Non ci sono modifiche previste fino al 2027. Ecco i valori:

- 6.450.000 euro per danni alle persone (indipendentemente da quante persone sono coinvolte)

- 1.300.000 euro per danni alle cose e agli animali (indipendentemente da quanti beni o animali sono danneggiati)

Questo significa che, anche se la tua polizza costa poco, la copertura minima per i danni a terzi è già molto alta. Ma attenzione: è solo il minimo. Non è una garanzia di protezione completa.

Perché il minimo legale non basta?

Immagina di scontrarti con un’auto elettrica di ultima generazione. Una Tesla Model S, un’Audi e-tron, o una BMW i4: il loro valore a nuovo supera i 100.000 euro. E se danneggi anche un’altra auto, o un muro di un negozio, o un semaforo, o un taxi con un conducente che perde due settimane di lavoro? I costi si sommano velocemente.

Un altro caso reale: un’auto investe un pedone in una zona urbana. Le spese mediche, la riabilitazione, il risarcimento per invalidità permanente, e il mancato guadagno possono superare facilmente i 2 milioni di euro. Con il massimale minimo, la compagnia pagherà fino a 6.450.000 € per danni alle persone - sembra tanto. Ma se il danno è di 8 milioni? Tocca a te.

La realtà è che il minimo legale è pensato per coprire i sinistri più comuni, non quelli catastrofici. E i sinistri catastrofici esistono. E costano.

Quali sono le opzioni disponibili oltre il minimo?

Le compagnie offrono tre livelli comuni di massimale superiore. Non sono obbligatori, ma sono molto richiesti. Ecco cosa trovi nella maggior parte delle polizze:

| Opzione | Danni alle persone | Danni alle cose e animali | Massimale totale |

|---|---|---|---|

| Minimo legale | € 6.450.000 | € 1.300.000 | € 7.750.000 |

| Opzione standard | € 6.500.000 | € 6.500.000 | € 13.000.000 |

| Opzione elevata | € 20.000.000 | € 20.000.000 | € 40.000.000 |

| Opzione massima | € 50.000.000 | € 50.000.000 | € 100.000.000 |

Noti la differenza? Con l’opzione standard, il massimale per le cose sale da 1,3 a 6,5 milioni - quasi cinque volte di più. Con l’opzione massima, arrivi a 100 milioni di euro di copertura complessiva. E il costo aggiuntivo? Spesso meno di 50 euro l’anno rispetto al minimo legale.

Come scegliere il massimale giusto per te?

Non c’è una risposta unica. Dipende da te. Ma ti dico cosa fanno la maggior parte degli esperti in Piemonte e in tutta Italia:

- Se hai un patrimonio superiore a 200.000 euro - scegli almeno l’opzione da 13 milioni. Se ti portano in tribunale per un danno, non vuoi che il tuo conto corrente, la tua casa, o i tuoi risparmi vengano pignorati.

- Se guidi spesso in città o in autostrada - le probabilità di un sinistro grave aumentano. La zona di Torino ha un tasso di sinistri con danni alle cose superiore alla media nazionale. Scegli l’opzione da 40 milioni.

- Se hai un’auto costosa o la usi per lavoro - il rischio di causare danni a un veicolo commerciale o a un taxi è più alto. L’opzione da 100 milioni è la più sicura.

- Se sei giovane o hai pochi anni di patente - sei più a rischio. Non risparmiare sulla copertura. Il minimo legale è un’arma a doppio taglio: ti salva da un piccolo danno, ma ti lascia esposto a una catastrofe.

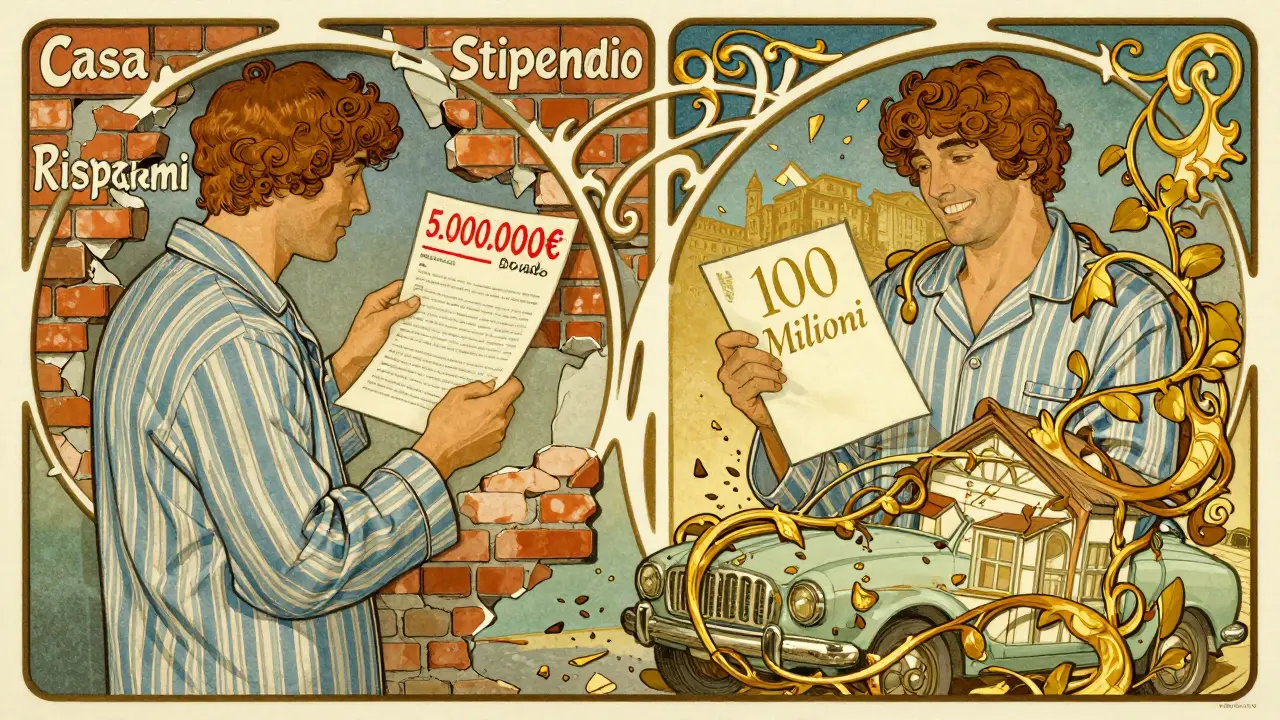

Non lasciarti ingannare dal prezzo. Una polizza da 150 euro all’anno con massimale minimo può diventare una polizza da 1.500 euro se devi pagare 5 milioni di danni di tasca tua. Il risparmio sul premio è illusorio.

Massimale e franchigia: non confonderli

Attenzione: il massimale non è la franchigia. La franchigia è la parte del danno che paghi tu quando sei responsabile di un sinistro contro la tua auto. Il massimale riguarda i danni che tu causi a terzi. Sono due cose diverse. Puoi avere una franchigia alta e un massimale basso: è un mix pericoloso. Non risparmiare sul massimale per compensare una franchigia alta.

Cosa succede se non aumenti il massimale?

Se rimani al minimo legale e causi un sinistro con danni superiori, la compagnia paga fino al limite. Il resto è tuo. Può essere:

- Il costo di una nuova auto di lusso

- Le spese mediche di una persona con lesioni permanenti

- Il danno a un’azienda che perde un giorno di produzione

- Il risarcimento per un’invalidità totale

Non è raro che questi costi superino i 5-10 milioni di euro. E in quel caso, la tua casa, i tuoi risparmi, il tuo stipendio futuro possono essere pignorati. È una situazione che potrebbe distruggere la tua vita finanziaria.

Quanto costa aumentare il massimale?

La buona notizia è che aumentare la copertura costa poco. In Piemonte, passare dal minimo legale all’opzione da 13 milioni costa in media 30-40 euro in più all’anno. Passare a 40 milioni costa 60-80 euro in più. A 100 milioni, si arriva a 100-120 euro in più.

Confronta: se paghi 200 euro l’anno per la polizza minima, un aumento di 100 euro significa un costo totale di 300 euro. È come pagare un caffè al giorno in più. E ti dà una protezione che potrebbe salvarti da un debito di milioni.

Perché i massimali cambiano ogni 5 anni?

La legge italiana obbliga il Ministero delle Infrastrutture a rivedere i massimali ogni cinque anni, in base all’indice ISTAT dei prezzi al consumo. L’ultimo aggiornamento fu nel 2022. Prima era 6.070.000 € per le persone e 1.220.000 € per le cose. È aumentato perché le auto sono diventate più costose, le spese mediche sono salite, e i danni economici si sono ingigantiti. Il prossimo aggiornamento sarà nel 2027. Ma non aspettare che cambino per agire. Oggi, scegliere un massimale più alto è una protezione concreta.

Quale massimale consiglio per chi vive in città?

Se vivi a Torino, Milano, Roma o Napoli, dove il traffico è denso e i veicoli sono più costosi, non c’è ragione di stare al minimo. L’opzione da 40 milioni è quella più razionale. Perché?

- Le auto di lusso sono più diffuse

- Le auto elettriche costano 80-120 mila euro

- Le spese mediche per un incidente grave superano facilmente i 3 milioni

- Un taxi o un furgone aziendale possono essere danneggiati

La differenza tra 13 e 40 milioni è solo una decina di euro al mese. Ma la differenza tra 40 milioni e zero è la tua tranquillità.

Se ho un massimale di 100 milioni, posso essere risarcito per danni che superano questo limite?

No. Il massimale è il tetto massimo. Se il danno è di 120 milioni e il tuo massimale è di 100, la compagnia paga solo 100 milioni. Il resto rimane a tuo carico. Non esistono coperture illimitate.

È vero che i massimali RC Auto sono gli stessi per tutte le compagnie?

Il minimo legale è uguale per tutti: 6.450.000 € per persone e 1.300.000 € per cose. Ma le opzioni superiori (13, 40, 100 milioni) variano da compagnia a compagnia. Alcune offrono solo 13 e 40, altre anche 100. Controlla sempre il preventivo prima di firmare.

Se cambio auto, devo cambiare anche il massimale?

No. Il massimale è legato alla tua persona, non all’auto. Se hai un’opzione da 40 milioni su una Panda, puoi trasferirla su una BMW senza modifiche. Ma se cambi polizza, devi rinnovare la scelta del massimale.

Posso scegliere un massimale più basso del minimo legale?

No. La legge vieta espressamente di offrire massimali inferiori a quelli obbligatori. Se un’assicurazione te lo propone, è illegale. Non firmare.

Il massimale copre anche i danni causati da un’altra persona che guida la mia auto?

Sì, se l’altra persona ha il tuo permesso di guidare. La RC Auto copre chiunque guidi il veicolo autorizzato, anche se non è l’assicurato principale. Il massimale si applica comunque.

Cosa fare ora?

Controlla la tua polizza. Se hai il minimo legale, chiedi al tuo agente o alla compagnia: "Quali opzioni di massimale avete? Quanto costa salire a 13 milioni? E a 40?". Non aspettare un sinistro. Il prezzo non cambia, ma il rischio sì. E quando il rischio si materializza, non c’è più tempo per scegliere.