Immagina di aver appena preso la patente. Sei entusiasta di guidare, ma poi ricevi il preventivo per l'assicurazione e ti senti come se avessero rubato il portafoglio. È una storia che molti conoscono bene. In Italia, chi guida da poco viene spesso etichettato come "neopatentato" e costretto a pagare premi esorbitanti perché parte dalla quattordicesima classe di merito. Ma c'è un'uscita di emergenza che molti non sfruttano abbastanza: la RC Familiare.

Questa normativa, nata per sostituire la vecchia Legge Bersani, permette ai figli di ereditare la classe di merito dei genitori conviventi. Non è magia, ma è la legge italiana (Decreto Legge 124/2019) che lavora a tuo favore. Se sai come muoverti, puoi risparmiare centinaia di euro all'anno. Vediamo insieme come funziona davvero, quali sono i trappole da evitare e come fare domanda senza errori.

Cos'è la RC Familiare e perché conviene

La RC Familiare, conosciuta anche come Bonus Familiare, è uno strumento legislativo che consente a un membro del nucleo familiare di ereditare la classe di merito Bonus/Malus più vantaggiosa presente in famiglia. L'obiettivo è chiaro: evitare che i nuovi conducenti o chi acquista un secondo veicolo debbano entrare nel mercato assicurativo partendo dalla classe 14, quella più costosa.

Prima del 2020, esisteva la Legge Bersani. Era utile, ma aveva limiti rigidi. Si applicava solo all'acquisto di un nuovo veicolo della stessa categoria (auto per auto, moto per moto). La RC Familiare ha cambiato le regole del gioco. Ora puoi ereditare la classe anche al rinnovo della polizza e tra veicoli di categorie diverse. Puoi passare la classe da un'automobile a uno scooter, o viceversa, purché tu e il familiare che ti "passa" la classe viviate sotto lo stesso tetto.

Per un neopatentato, questo significa la differenza tra spendere oltre 1.500 euro all'anno e pagare meno della metà. Le compagnie assicurative applicano ancora un coefficiente di rischio maggiore per i giovani, quindi il premio non sarà identico a quello del genitore, ma il risparmio rispetto alla classe 14 è enorme. Stiamo parlando di riduzioni fino al 130% in meno rispetto a un ingresso standard senza agevolazioni.

I requisiti fondamentali: convivenza e stato di famiglia

Il requisito principale, e quello su cui si inceppano più persone, è la convivenza stabile. Tu e il familiare da cui vuoi ereditare la classe (di solito un genitore) dovete risultare nello stesso Stato di Famiglia al momento della stipula del contratto. Non basta vivere nella stessa casa; deve essere così dichiarato anagraficamente.

Le compagnie assicurative incrociano i dati con l'ANPR (Anagrafe Nazionale della Popolazione Residente). Se scoprono che non risulti residente con il genitore, il beneficio decade. Peggio ancora: potrebbero ricalcolare tutto il premio arretrato con penalità per dichiarazioni mendaci. Quindi, prima di firmare qualsiasi cosa, verifica che il tuo indirizzo di residenza sia identico a quello del proprietario dell'auto da cui erediti la classe.

Altri requisiti importanti includono:

- Proprietà del veicolo: L'auto da cui si eredita la classe deve essere intestata a te o a un familiare convivente.

- Polizza attiva: La polizza del genitore non deve essere scaduta o sospesa al momento della richiesta.

- Persone fisiche: Il trasferimento è ammesso solo tra persone fisiche. Se l'auto è intestata a una ditta individuale o partita IVA del genitore, non puoi ereditarne la classe. Dovrai partire dalla classe 14.

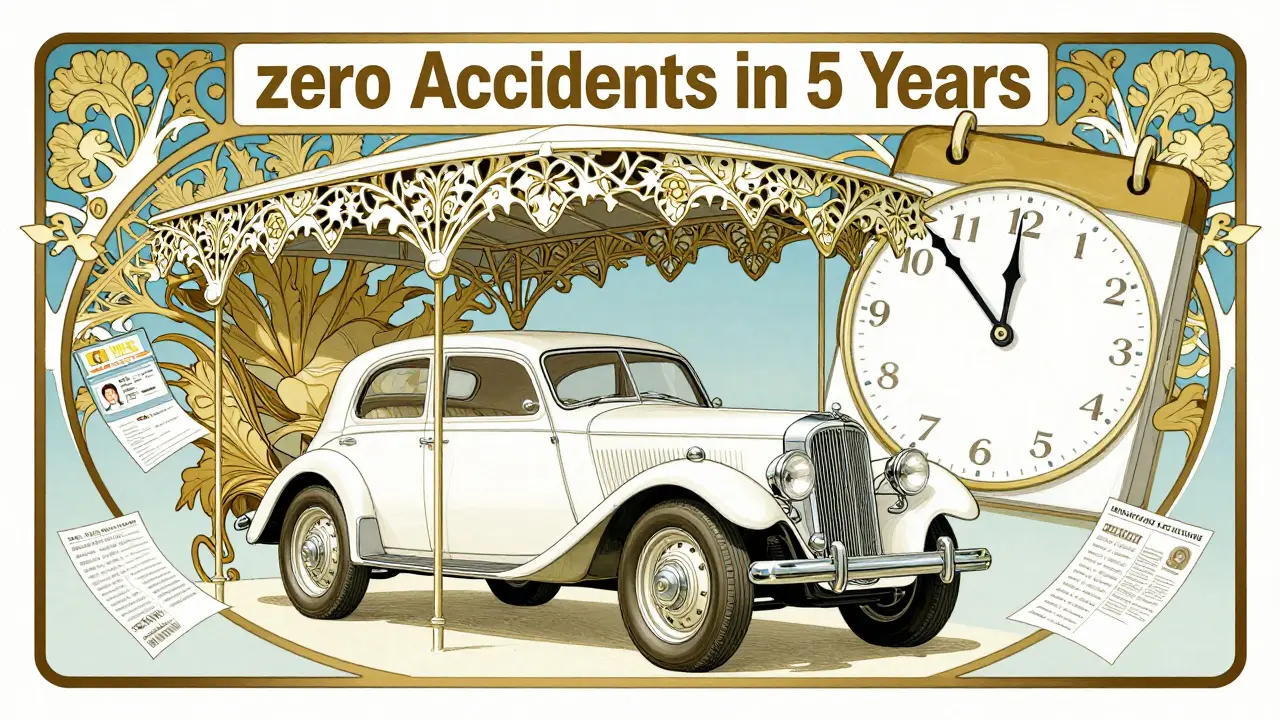

La regola dei 5 anni senza sinistri

Qui sta il vero filtro della RC Familiare. A differenza della vecchia Legge Bersani, che era più permissiva, il Decreto Fiscale 2020 ha introdotto una condizione severa: zero sinistri negli ultimi 5 anni.

Questo vale per due soggetti:

- Tu (il beneficiario): Sul tuo attestato di rischio non devono esserci sinistri con responsabilità esclusiva, principale o paritaria nei 5 anni precedenti. Anche se hai avuto incidenti lievi dove eri responsabile al 50%, perdi il diritto.

- Il veicolo sorgente: L'attestato di rischio del mezzo dal quale si eredita la classe non deve presentare sinistri negli ultimi 5 anni. Se il genitore ha avuto un incidente anche solo 6 mesi fa sulla sua auto, non puoi ereditare quella specifica classe, nemmeno se lui è pulito personalmente.

Questa norma serve a premiare chi guida con cautela. Se tu o l'auto di riferimento avete uno storico "sporco", la strada è bloccata. In quel caso, l'unica alternativa è cercare un'altra auto in famiglia con uno storico immacolato o accettare di pagare la classe base.

Come fare la pratica: documenti e tempistiche

Ora che sai di avere diritto al bonus, ecco come procedere. Non serve andare da un avvocato o fare pratiche complesse. Tutto avviene direttamente con la tua compagnia assicurativa, online o in agenzia.

Ecco la lista della spesa documentale che devi preparare:

- Stato di famiglia: Una copia recente o un'autocertificazione di residenza nello stesso indirizzo (ai sensi del D.P.R. 445/2000).

- Documenti di identità: Carta d'identità o patente valida sia tua che del parente che ti passa la classe.

- Libretto di circolazione: Del veicolo per il quale stai stipulando la nuova polizza.

- Attestato di rischio: Quello del familiare che cede la classe. Deve essere l'ultimo emesso e valido.

Quando fai il preventivo online, cerca la voce "Ereditarietà classe di merito" o "RC Familiare". Spesso è una spunta semplice. Inserisci i dati del veicolo sorgente e quelli del proprietario. La compagnia calcolerà automaticamente il nuovo premio. Ricorda: il costo finale dipenderà dalla tariffa della compagnia scelta, ma la base di calcolo sarà quella della classe ereditata.

Differenze chiave: RC Familiare vs Legge Bersani

Molti confondono ancora le due norme. Ecco una tabella chiara per capire quando usare una o l'altra, anche se oggi la RC Familiare copre quasi tutti i casi della Legge Bersani.

| Caratteristica | Legge Bersani (Vecchia) | RC Familiare (Nuova) |

|---|---|---|

| Momento di applicazione | Solo acquisto nuovo veicolo | Affitto nuovo veicolo O rinnovo polizza |

| Categoria veicolo | Stessa categoria (es. Auto per Auto) | Categorie diverse consentite (es. Moto per Auto) |

| Requisito sinistri | Nessun vincolo specifico sui 5 anni | Zero sinistri negli ultimi 5 anni (tu e auto sorgente) |

| Convivenza | Obbligatoria | Obbligatoria (verificata via ANPR) |

La flessibilità della RC Familiare al momento del rinnovo è un vantaggio enorme. Significa che se l'anno scorso hai sbagliato a fare la pratica e sei partito dalla classe 14, quest'anno al rinnovo puoi correggere l'errore ereditando la classe migliore, sempre che tu abbia rispettato la regola dei 5 anni puliti.

Errori comuni da evitare

Anche con tutte le informazioni giuste, alcuni dettagli fanno fallire la pratica. Ecco le trappole più comuni:

Il matrimonio cambia tutto. Se un figlio si sposa e cambia residenza con il coniuge prima di acquistare l'auto, perde il diritto di attingere dalla classe dei genitori. La convivenza deve essere contemporanea alla stipula. Se vivi con il partner ma vuoi ereditare la classe dai tuoi genitori che vivono altrove, non puoi farlo.

L'auto aziendale. Come detto, se l'auto del genitore è intestata alla sua azienda, la classe è legata alla partita IVA. Non è trasferibile a un privato. Verifica sempre l'intestatario del libretto.

Confondere la classe con il premio. Ereditare la classe 1 non significa pagare esattamente quanto paga il genitore. Le compagnie applicano un sovrapprezzo per i neopatentati perché statisticamente guidano in modo meno sicuro. Tuttavia, questo sovrapprezzo è molto inferiore al costo della classe 14. Fatti dare due preventivi: uno con la RC Familiare e uno senza, per vedere il risparmio reale.

Domande Frequenti (FAQ)

Posso ereditare la classe di merito se vivo con i miei genitori ma ho cambiato residenza?

No. Per usufruire della RC Familiare, devi risultare residente allo stesso indirizzo del familiare da cui erediti la classe al momento della stipula della polizza. La convivenza deve essere certificata anagraficamente tramite lo Stato di Famiglia o l'ANPR. Se hai cambiato residenza, perdi il diritto al bonus.

Cosa succede se ho avuto un sinistro leggero 4 anni fa?

Se quel sinistro risulta sul tuo attestato di rischio con una responsabilità (anche parziale), non puoi ereditare la classe tramite RC Familiare. La legge richiede un periodo di 5 anni consecutivi senza sinistri per il beneficiario. Dovrai partire dalla classe di merito standard (spesso la 14 per i neopatentati).

Posso ereditare la classe da un'auto intestata alla ditta di mio padre?

No. La RC Familiare prevede il trasferimento della classe di merito solo tra persone fisiche. Se l'auto è intestata a una ditta individuale o società, la classe appartiene all'ente legale e non può essere ceduta a un familiare privato. In questo caso, dovrai cercare un'altra auto privata in famiglia con uno storico pulito.

La RC Familiare funziona anche per le moto e gli scooter?

Sì, anzi, è uno dei grandi vantaggi rispetto alla vecchia Legge Bersani. Puoi ereditare la classe di merito da un'automobile per assicurare uno scooter, o viceversa. L'unica condizione è che entrambi i veicoli siano intestati a te o a familiari conviventi e che rispettino la regola dei 5 anni senza sinistri.

Quanto posso risparmiare realmente con la RC Familiare?

Il risparmio varia in base alla compagnia e alla zona di residenza, ma in media i neopatentati possono risparmiare fino a 450 euro annui rispetto a un contratto standard in classe 14. In alcuni casi, la differenza percentuale supera il 130%. Tuttavia, il premio finale sarà comunque leggermente più alto rispetto a quello del genitore a causa del coefficiente di rischio legato all'età e all'esperienza di guida.

Devo presentare la RC Familiare ogni anno al rinnovo?

Non è necessario rifare la pratica da zero ogni anno, ma devi assicurarti che i requisiti continuino a sussistere. Se cambi residenza o se l'auto del genitore subisce un sinistro, il beneficio potrebbe decadere. Al momento del rinnovo, conferma alla compagnia che la situazione familiare e sinistrale non è cambiata per mantenere la classe ereditata.