Hai appena ricevuto una lettera dalla tua compagnia assicurativa. Il messaggio è chiaro e, probabilmente, sconvolgente: il tuo sinistro viene respinto o l’offerta di risarcimento è ridicola rispetto ai danni subiti. È un momento di forte stress, ma fermati. Non sei solo e non hai perso ogni speranza. Nel sistema italiano, il rifiuto del risarcimento assicurazione non è la fine della storia, ma spesso l’inizio di una battaglia che puoi vincere.

Molte persone accettano il diniego per paura o ignoranza, credendo che la compagnia abbia sempre ragione. In realtà, la legge tutela il danneggiato e impone alle assicurazioni regole rigide. Se sai come muoverti, puoi trasformare quel "no" in un pagamento giusto. Ecco come fare, senza perdere tempo in procedure inutili.

Il primo passo fondamentale: il diniego deve essere motivato

Prima di pensare a cause legali o avvocati, devi capire esattamente perché ti hanno detto di no. Secondo il Codice delle Assicurazioni Private (d.lgs. 209/2005) e l'articolo 148 specifico per la RC Auto, una compagnia non può limitarsi a scriverti "risarcimento negato". Questo sarebbe illegale.

L'assicuratore ha l'obbligo preciso di fornirti un diniego motivato che spieghi le ragioni tecniche e contrattuali del rifiuto. Devono allegare le "risultanze istruttorie": le foto scattate dai loro periti, i verbali interni, le note liquidative e qualsiasi documento usato per prendere quella decisione. Se ricevi una lettera generica, chiedi subito per iscritto (tramite PEC o raccomandata A/R) la versione completa e dettagliata. Senza queste prove, non puoi costruire la tua difesa.

Analizza bene la motivazione. I motivi più comuni includono:

- Mancanza di copertura: dicono che il danno non rientra nella polizza (es. guida senza patente).

- Concorso di colpa: sostengono che tu sia responsabile in percentuale maggiore di quanto pensi.

- Nessun nesso causale: nei danni alla persona, affermano che le tue ferite non derivano dall'incidente.

- Clausole di esclusione: invocano franchigie o limiti massimali specifici.

Solo leggendo attentamente questi punti potrai capire se il diniego è legittimo o se è un tentativo di risparmiare soldi a tue spese.

Raccogli le tue prove: la forza sta nella documentazione

Ora che sai cosa dice la compagnia, devi preparare la tua controffensiva. La chiave di volta è la documentazione. Non affidarti alla memoria o alle conversazioni telefoniche. Tutto deve essere scritto e provato.

Raccogli immediatamente questi documenti:

- Modulo CAI/CID: la Constatazione Amichevole firmata dalle parti al momento dell'incidente.

- Fotografie: quelle che hai scattato tu dei danni all'auto e dell'ambiente circostante.

- Referti medici: se ci sono stati infortuni, ogni visita dal medico curante o specialista.

- Testimonianze: contatti di eventuali testimoni oculari.

- Preventivi e fatture: per stimare il valore reale dei danni materiali.

Confronta queste prove con quelle fornite dalla compagnia nel diniego motivato. Spesso emergono discrepanze evidenti: il loro perito potrebbe aver ignorato un danno laterale visibile nelle tue foto, o aver sottovalutato la gravità di una lesione documentata dai tuoi referti. Questa discrepanza è il tuo punto di forza.

La perizia di parte: il tuo asso nella manica

Se la compagnia si basa su una loro perizia interna per negare il risarcimento o offrire poco, hai bisogno di un parere indipendente. Qui entra in gioco la perizia di parte, ovvero una valutazione tecnica o medico-legale commissionata da te a un esperto esterno.

Per i danni materiali, un perito automotive indipendente può stimare il costo reale delle riparazioni, dimostrando che l'offerta della compagnia è insufficiente. Per i danni alla persona, una perizia medico-legale è cruciale. Molti sinistri stradali lasciano postumi dolorosi o limitazioni lavorative che le compagnie tendono a minimizzare usando tabelle interne restrittive. Un medico legale indipendente può quantificare correttamente la temporanea invalidità o i postumi permanenti, fornendo una base solida per chiedere un risarcimento adeguato.

Questa perizia non è solo un documento tecnico; è uno strumento strategico. Allegandola alla tua contestazione, dimostri alla compagnia che sei informato, preparato e disposto a portare la questione avanti se necessario. Spesso, la sola presentazione di una perizia di parte ben argomentata induce l'assicuratore a rivedere la propria posizione per evitare costi maggiori.

Contestazione scritta e Reclamo formale

Una volta raccolte le prove e ottenuta la perizia di parte, devi comunicare formalmente il tuo dissenso. Non usare email normali o chiamate telefoniche: non hanno valore legale certo. Usa esclusivamente la PEC (Posta Elettronica Certificata) o la Raccomandata A/R.

La tua lettera deve contenere:

- I dati del sinistro (numero pratica, data, luogo).

- Un riferimento esplicito alla lettera di diniego ricevuta.

- La confutazione punto per punto delle motivazioni della compagnia, citando le tue prove e la perizia di parte.

- Una richiesta specifica di nuova offerta congrua entro un termine ragionevole (solitamente 30-60 giorni).

Se la risposta non arriva o è insoddisfacente, passi al reclamo formale alla compagnia. Anche qui, usa PEC o Raccomandata. La legge impone all'assicuratore di rispondere al reclamo entro 45 giorni. Se scadono questi 45 giorni senza una risposta soddisfacente, hai aperto la strada a strumenti esterni più potenti.

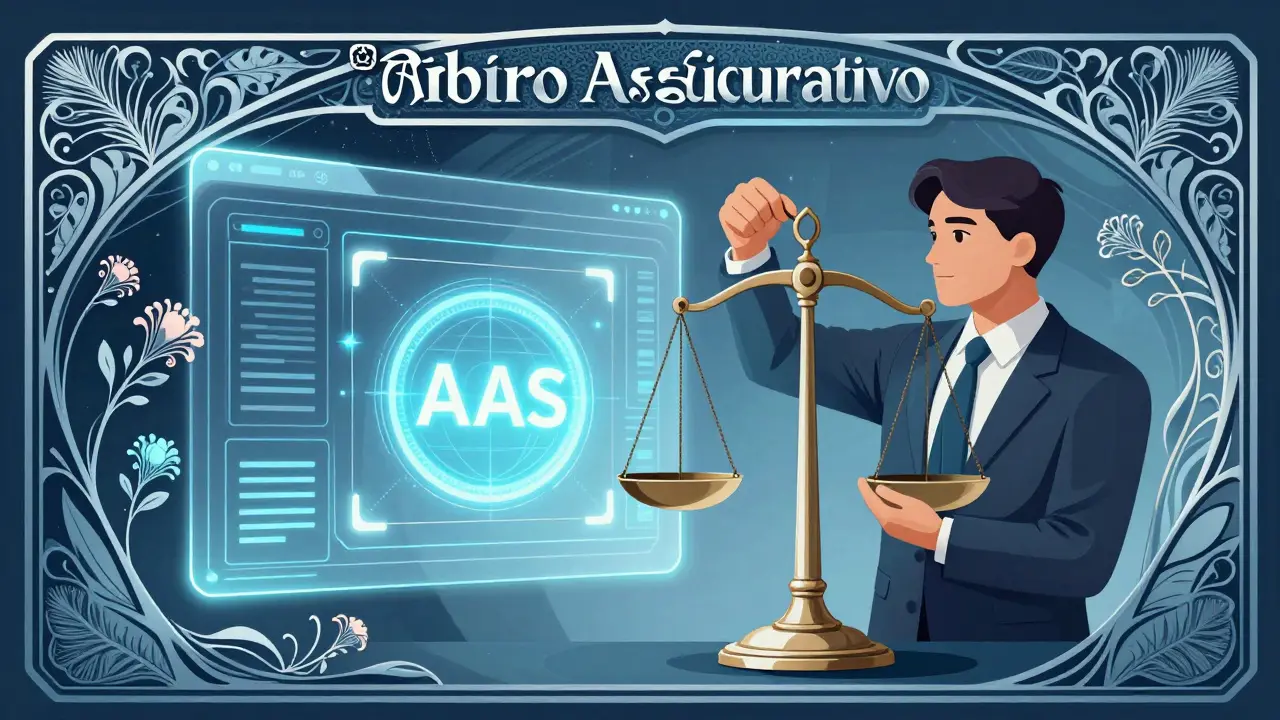

IVASS e il nuovo Arbitro Assicurativo (AAS)

Se il reclamo interno fallisce, non correre subito dal giudice. Ci sono vie intermedie più veloci ed economiche. La prima è segnalare il caso all'IVASS (Istituto per la Vigilanza sulle Assicurazioni). L'IVASS non liquida direttamente il tuo danno, ma vigila sul comportamento delle compagnie. Una segnalazione ufficiale mette pressione sull'assicuratore, che sa di essere sotto la lente dell'autorità di controllo.

Tuttavia, la vera novità per il 2026 è l'introduzione dell'Arbitro Assicurativo (AAS), operativo dal 15 gennaio 2026. Questo organismo offre una procedura di risoluzione alternativa delle controversie (ADR) interamente online. È pensato proprio per casi come il tuo: quando c'è un diniego o un'offerta incongrua e le parti non trovano accordo stragiudizialmente.

L'AAS è particolarmente vantaggioso perché:

- È più rapido di una causa civile ordinaria.

- I costi sono generalmente inferiori alle parcelle legali tradizionali.

- La decisione dell'arbitro ha efficacia vincolante se accettata dalle parti.

Puoi ricorrere all'AAS dopo aver presentato il reclamo alla compagnia e averne ricevuto la risposta (o dopo la scadenza dei termini). È la via ideale per importi medi-bassi, dove una causa tradizionale costerebbe più del danno stesso.

Mediazione, Negoziazione Assistita e Azione Giudiziaria

Se anche l'Arbitro Assicurativo non porta a soluzione, rimangono altre opzioni. Puoi provare la mediazione civile o la negoziazione assistita. Queste sono procedure extragiudiziali facilitate da un mediatore o dagli avvocati delle parti, volte a raggiungere un accordo transattivo. Sono obbligatorie per alcune materie e consigliate per altre per sbloccare la situazione.

Infine, se nulla funziona, resta l'azione giudiziale. In tribunale, dovrai dimostrare il fatto storico, il nesso causale e l'entità del danno. La compagnia dovrà provare le sue eccezioni. Il giudice nominerà spesso un CTU (Consulente Tecnico d'Ufficio) per valutare le perizie di parte. Questa è l'ultima ratio: costa di più e richiede tempi lunghi, ma garantisce una sentenza definitiva. Consultare un avvocato esperto in diritto assicurativo è essenziale in questa fase per valutare se i costi del contenzioso giustificano il potenziale risarcimento.

Quanto tempo ho per impugnare un diniego assicurativo?

Non esiste un termine unico fisso per "impugnare", ma devi agire tempestivamente. Di solito, la proposta di risarcimento indica un termine di accettazione (spesso 30-60 giorni). Se rifiuti, devi inviare la contestazione entro questo periodo. Per i reclami formali, la compagnia ha 45 giorni per rispondere. La prescrizione generale per i danni da sinistro stradale è di 5 anni dalla data del fatto, ma ritardare troppo può pregiudicare la raccolta delle prove.

Cos'è l'Arbitro Assicurativo (AAS) introdotto nel 2026?

L'Arbitro Assicurativo (AAS) è un nuovo organismo di risoluzione alternativa delle controversie entrato in vigore il 15 gennaio 2026. Offre una procedura online, rapida ed economica per risolvere dispute tra consumatori e compagnie assicurative, come i dinieghi di risarcimento. Si attiva dopo il reclamo interno alla compagnia e rappresenta un'alternativa valida alla causa in tribunale.

Posso chiamare la compagnia per contestare il diniego?

No, non è sufficiente. Le comunicazioni verbali non lasciano tracce certe. Devi sempre utilizzare mezzi tracciabili come la PEC (Posta Elettronica Certificata) o la Raccomandata A/R per avere prova legale dell'invio e della ricezione della tua contestazione.

Serve un avvocato per presentare un reclamo?

Per il reclamo iniziale alla compagnia o la segnalazione all'IVASS/AAS, non è obbligatorio avere un avvocato, anche se è consigliato per redigere lettere efficaci. Diventa invece fondamentale se si procede verso mediazione civile o azione giudiziaria, soprattutto per la gestione delle perizie e delle strategie processuali.

Cosa succede se la compagnia non risponde al reclamo entro 45 giorni?

Se la compagnia non risponde entro 45 giorni, considera il reclamo decaduto o negativo. A quel punto hai il diritto di passare agli strumenti esterni: puoi segnalare il ritardo all'IVASS, ricorrere all'Arbitro Assicurativo (AAS) se competente, o avviare procedimenti di mediazione e azione legale.