Se hai comprato un’auto con un finanziamento, probabilmente ti hanno proposto la garanzia GAP. Ma cosa copre davvero? E soprattutto: la differenza tra valore commerciale e finanziamento residuo è la stessa cosa? La risposta breve è no. E se non lo capisci bene, potresti ritrovarti a dover pagare migliaia di euro di tasca tua dopo un furto o un sinistro totale.

Cosa significa valore commerciale?

Il valore commerciale è quanto l’assicurazione ti paga se la tua auto viene rubata o distrutta. Non è il prezzo che hai pagato al concessionario. È il prezzo che un’officina o un’agenzia di valutazione stima che l’auto abbia oggi, considerando chilometri, stato generale, anno di immatricolazione e domanda sul mercato. Per esempio: se hai comprato un’auto a 25.000€ nel 2023, dopo due anni potrebbe valerne solo 16.000€. Questo è il valore commerciale. L’assicurazione standard (furto e incendio) ti rimborsa solo questo importo. Ma se il tuo finanziamento residuo è ancora 20.000€, ti rimangono 4.000€ da pagare. E non hai più l’auto.Cos’è il finanziamento residuo?

Il finanziamento residuo è quanto devi ancora pagare alla banca o alla finanziaria per avere l’auto in piena proprietà. Non è legato al valore dell’auto. È legato al piano di ammortamento che hai firmato. Se hai preso un prestito a 60 mesi, nei primi due anni paghi soprattutto interessi. Il capitale si riduce lentamente. Dopo 24 mesi, su un prestito da 25.000€, potresti doverne ancora 19.000€. Mentre l’auto ne vale 16.000€. La differenza? 3.000€. Senza GAP, sei tu a doverli pagare.La garanzia GAP: cosa copre davvero?

La garanzia GAP è un’assicurazione accessoria. Non è obbligatoria. Ma se hai un finanziamento, è una delle protezioni più importanti che puoi avere. Il problema? Non tutte le GAP sono uguali. Alcune coprono la differenza tra valore di acquisto e valore commerciale. Altre coprono la differenza tra valore commerciale e finanziamento residuo. La seconda è quella che ti serve davvero. Facciamo un esempio concreto:- Prezzo d’acquisto: 28.000€

- Finanziamento a 60 mesi: 28.000€

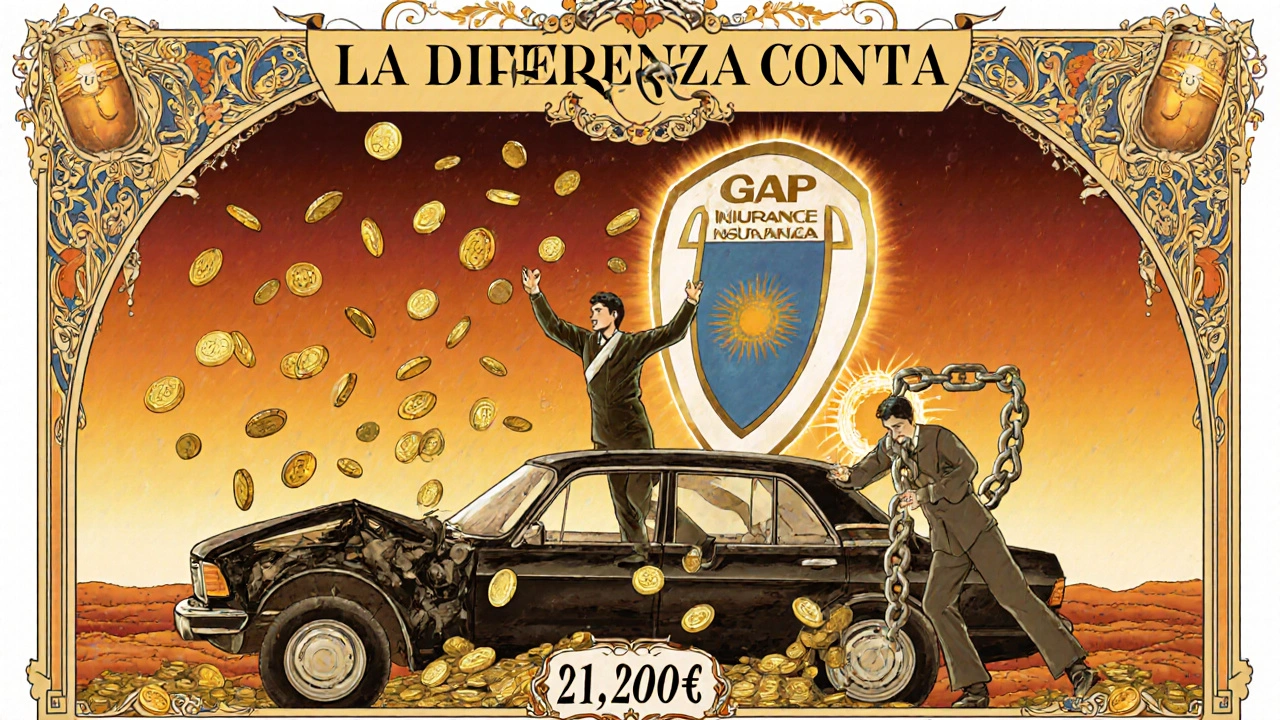

- Dopo 24 mesi: valore commerciale = 18.500€

- Dopo 24 mesi: finanziamento residuo = 21.200€

Perché questa confusione esiste?

Perché molti concessionari e agenti non spiegano bene la differenza. Ti dicono: “La GAP ti copre se l’auto viene rubata”. Ma non ti dicono: “Copre cosa esattamente?”. Il risultato? Il 35% delle contestazioni all’IVASS riguardano proprio questa ambiguità. Nel 2023, l’IVASS ha obbligato le compagnie a fornire un foglio informativo standardizzato. Deve chiarire esplicitamente:- Copre la differenza tra valore di acquisto e valore commerciale?

- O copre la differenza tra valore commerciale e finanziamento residuo?

Quanto costa la GAP e quanto dura?

Il costo medio di una GAP in Italia è tra 250€ e 450€, pagati una tantum. Alcune finanziarie la integrano nel finanziamento, dividendo la quota in rate. Attenzione: se la paghi insieme al prestito, stai pagando interessi su quella cifra. A volte conviene pagarla subito, in contanti. La durata tipica è di 36-60 mesi. Ma dopo i primi 3 anni, la copertura scende. Alcune polizze coprono il 100% del valore di acquisto solo nei primi 12 mesi, poi scendono al 75%, poi al 50%. Altre, come quelle di Renault o Volkswagen, coprono solo il 40-55% del valore originario, con un massimale di 15.000-20.000€. Se hai un’auto elettrica o un SUV premium, il deprezzamento è più rapido. In questi casi, la GAP è quasi indispensabile. Le auto elettriche perdono fino al 40% del valore nei primi 12 mesi.Casi reali: cosa succede senza la GAP giusta

Un utente su ForumFinanzaAuto ha raccontato di aver acquistato una Jeep Compass nel 2021 a 32.000€. Dopo 18 mesi, incidente totale. L’assicurazione ha dato 22.500€. Il finanziamento residuo era 26.800€. La sua GAP ha coperto i 4.300€ mancanti. Niente debiti. Niente stress. Un altro caso, da Firenze: ha sottoscritto una GAP che copriva solo la differenza tra valore di acquisto e valore commerciale. L’auto era da 26.000€, valore commerciale dopo 18 mesi: 20.800€. La GAP le ha dato 5.200€. Ma il finanziamento residuo era 28.600€. Aveva ancora 7.800€ da pagare. La GAP le ha dato soldi, ma non ha risolto il problema. Le è rimasto un debito di 2.600€. La differenza tra i due casi? Una frase nel contratto.

Come scegliere la GAP giusta

Non ti basta sapere che esiste. Devi sapere cosa copre. Ecco cosa devi chiedere prima di firmare:- La polizza copre la differenza tra valore commerciale e finanziamento residuo?

- C’è un massimale? E quanto è? (es. fino a 20.000€)

- La copertura scende con il tempo? Se sì, come?

- È valida per veicoli in leasing o solo per finanziamenti?

- È obbligatorio acquistarla dal concessionario? Posso prenderla da un’altra compagnia?