Se hai subito un sinistro stradale, il primo pensiero va alla riparazione della macchina o al recupero dei soldi spesi. Ma c’è un dettaglio che molti dimenticano, e che può costarti tutto: il tempo. In Italia, il diritto a chiedere un risarcimento per danni da circolazione non dura per sempre. Se non agisci entro un limite preciso, anche se hai ragione, perdi il diritto a essere risarcito. E non si tratta di un’ipotesi lontana: ogni anno, centinaia di persone perdono il risarcimento perché hanno aspettato troppo.

Quanto tempo hai per chiedere il risarcimento?

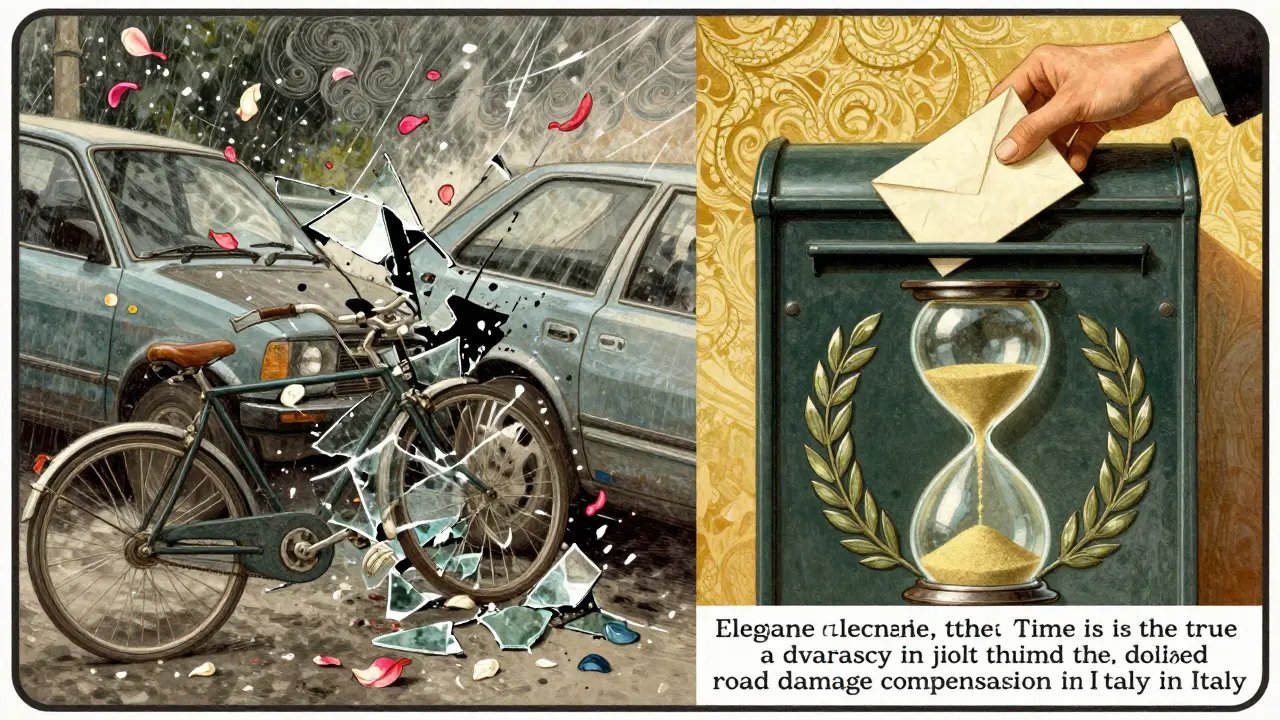

Secondo l’articolo 2947 del Codice Civile, il termine per chiedere il risarcimento dei danni causati dalla circolazione di veicoli - auto, moto, scooter, persino biciclette - è di due anni dalla data del sinistro. Questo non è un suggerimento: è una regola di legge. Se il tuo incidente è avvenuto il 3 marzo 2024, devi fare la tua richiesta entro il 2 marzo 2026. Passata quella data, l’assicurazione non è più obbligata a pagare, neanche se hai tutti i documenti in ordine.

Perché due anni e non cinque o dieci? La legge ha scelto questo termine per una ragione pratica: i sinistri stradali sono molti, e le prove si perdono in fretta. Le testimonianze svaniscono, i meccanici cambiano officina, le foto dei danni si cancellano. Il legislatore ha voluto costringere tutti a muoversi in fretta, per evitare contenziosi eterni e garantire una risoluzione rapida.

Differenza tra danni alle cose e danni alle persone

Non tutti i danni si trattano allo stesso modo. Se il sinistro ha causato solo danni materiali - una portiera schiacciata, un parabrezza rotto, un’auto completamente distrutta - allora vale il termine di due anni. Ma se qualcuno si è fatto male, le regole cambiano.

Per i danni alla persona (fratture, traumi, invalidità permanenti), la prescrizione non è più di due anni. Qui entra in gioco un’eccezione importante: se il sinistro è stato anche un reato penale (ad esempio, guida in stato di ebbrezza o eccesso di velocità), allora si applica la prescrizione penale, che può arrivare fino a cinque o dieci anni, a seconda della gravità. Ma attenzione: questa regola funziona solo se il reato non è ancora estinto. Se il processo penale è finito, anche se con una condanna, la prescrizione civile riparte da zero e torna a due anni, calcolati dalla data della sentenza definitiva.

Cosa succede se non agisci entro due anni?

Non è una minaccia. È una realtà. Se superi il termine, l’assicurazione ha il diritto di rifiutare la richiesta senza dover dare spiegazioni. Non puoi ricorrere al tribunale: il giudice ti respingerà subito, perché la legge non ti dà più diritti. E non c’è scampo: neanche se l’assicurazione ti ha dato false informazioni, o se hai aspettato per curare le ferite. La legge non ammette eccezioni per buone intenzioni.

Alcuni pensano: “Ma se ho inviato una richiesta all’assicurazione, ho già fatto qualcosa”. No. Mandare un’e-mail o chiamare il centralino non basta. Devi inviare una diffida formale, scritta, datata e con prova di consegna. La legge (articolo 145 del Codice delle Assicurazioni) dice che per i danni alle cose, devi aspettare sessanta giorni dopo la diffida prima di agire in giudizio. Ma questo tempo non ferma la prescrizione. La prescrizione continua a scorrere. Quindi, se hai 18 mesi di tempo, non puoi aspettare 50 giorni per inviare la lettera. Devi farlo subito.

Come inviare la diffida correttamente

Non basta scrivere un messaggio su WhatsApp. La diffida deve essere:

- Scritta su carta (o in formato digitale riconosciuto)

- Indirizzata all’assicurazione del responsabile (non alla tua)

- Spedita con raccomandata A/R o PEC (Posta Elettronica Certificata)

- Contenere: data del sinistro, descrizione dei danni, richiesta di risarcimento, tuo indirizzo e contatti

La raccomandata con ricevuta di ritorno è la prova che l’assicurazione ha ricevuto la richiesta. La PEC è altrettanto valida e più veloce. Se usi la posta normale, non hai prova. E senza prova, non hai diritto.

La prescrizione si ferma? Quando?

La prescrizione non si ferma mai, se non in due casi:

- Se l’assicurazione ti fa un’offerta di risarcimento e tu la accetti. In quel momento, il tuo diritto si estingue e si trasforma in un accordo. Non puoi più chiedere di più.

- Se presenti un’azione giudiziaria. Una volta che hai citato in tribunale, la prescrizione si interrompe. Ma attenzione: devi citare entro i due anni. Se citi il 3 marzo 2026, sei a posto. Se citi il 4 marzo, sei fuori tempo.

Non esiste un “congelamento” della prescrizione per malattia, difficoltà economiche o attesa di perizie. La legge non ti aspetta.

Cosa succede se il sinistro è stato anche un reato?

Questo è il caso più complicato. Supponiamo che tu sia stato investito da un automobilista in stato di ebbrezza. Il reato penale ha una prescrizione di cinque anni. In teoria, potresti aspettare cinque anni per chiedere il risarcimento. Ma non è così semplice.

Se il processo penale termina con una condanna, la prescrizione civile riparte da zero: da quel momento hai altri due anni per chiedere il risarcimento. Se il processo viene archiviato per mancanza di prove, la prescrizione civile continua a scorrere da quando è avvenuto il sinistro. Quindi, se l’incidente è avvenuto nel 2022 e il processo è stato archiviato nel 2024, la tua scadenza è già passata.

Se invece il processo è ancora in corso, la prescrizione civile è sospesa. Ma non puoi aspettare che finisca. Devi comunque inviare la diffida entro i due anni dal sinistro, per non perdere il diritto. Il processo penale non ti salva: ti dà solo un po’ di tempo in più, se va bene.

Quando si applicano i 5 o 10 anni?

La legge prevede una prescrizione ordinaria di cinque anni per i danni da fatto illecito generale (ad esempio, un danno causato da un lavoro mal fatto). E una prescrizione generale di dieci anni per i diritti non specificamente disciplinati.

Ma per i sinistri stradali, queste regole non valgono. Il legislatore ha creato una regola speciale, più stringente, perché i sinistri stradali sono un fenomeno di massa. Se un’auto ti sfreccia addosso, non puoi aspettare anni per chiedere soldi. Il sistema assicurativo deve funzionare in tempo reale. Per questo, il termine di due anni è assoluto.

Un’eccezione rara: se il danno non è stato subito subito. Per esempio, se dopo un incidente non ti accorgi di avere una frattura nascosta, e la scopri solo dopo 18 mesi. In quel caso, la prescrizione parte dal giorno in cui hai scoperto il danno. Ma devi dimostrare che non potevi saperlo prima. E questo è molto difficile da provare.

Perché non posso chiedere un risarcimento dopo due anni?

Perché il sistema non è fatto per te. È fatto per l’assicurazione. E per la società. Se tutti potessero chiedere risarcimenti dopo 5 o 10 anni, le compagnie non saprebbero più quanto dover pagare. I premi delle polizze salirebbero a livelli insostenibili. E le vittime di incidenti verrebbero risarcite più lentamente, perché i casi sarebbero incastrati in procedure eternamente aperte.

La legge italiana ha scelto di favorire la certezza: se hai avuto un sinistro, agisci subito. Non aspettare che “ti senti meglio”, che “il meccanico ti chiami”, o che “l’assicurazione ti contatti”. Se non lo fai, nessuno lo farà al posto tuo.

Cosa fare se sei vicino alla scadenza

Se il sinistro è avvenuto da più di un anno, non hai tempo da perdere. Ecco cosa devi fare:

- Verifica la data esatta del sinistro.

- Prepara la diffida scritta con tutti i dettagli: data, luogo, veicoli coinvolti, danni, foto, referti medici se ci sono.

- Inviala con raccomandata A/R o PEC all’assicurazione del responsabile (non alla tua).

- Conserva copia della diffida e la ricevuta di consegna.

- Se entro 60 giorni non hai risposta, consulta un avvocato e prepara la citazione in tribunale.

Non aspettare che l’assicurazione ti chiami. Non fidarti di un operatore che ti dice “non preoccuparti, abbiamo tutto in ordine”. Le compagnie non hanno interesse a farti risarcire. Il loro obiettivo è pagare il meno possibile. E se puoi evitare di pagare, lo faranno.

Un esempio reale

Una persona a Torino ha avuto un tamponamento il 10 maggio 2023. L’auto era danneggiata, ma non era grave. Ha aspettato 18 mesi per mandare la richiesta. Quando ha inviato la raccomandata, l’assicurazione ha risposto: “La richiesta è fuori termine. Non possiamo risarcire”. Aveva 6 mesi di tempo. Non li ha usati. Non ha potuto fare nulla. Ha perso 3.200 euro di spese di riparazione. E non ha avuto modo di ricorrere.

Non è un caso isolato. Succede ogni giorno in Italia. E non è colpa dell’assicurazione. È colpa di chi ha pensato di avere tempo.

Conclusioni: non aspettare

Il risarcimento per i danni da circolazione non è un diritto che puoi tenere in stand-by. È un diritto che si perde se non lo difendi entro due anni. Non c’è un “un po’ di flessibilità”, non c’è un “ti capiamo”. La legge è chiara: due anni. Punto.

Se hai avuto un incidente, agisci entro il primo anno. Invia la diffida. Fai le foto. Conserva i referti. Chiedi un parere legale se i danni sono gravi. Non aspettare che il tempo ti aiuti. Il tempo ti fa perdere tutto.

Il termine di prescrizione di due anni si applica anche alle biciclette?

Sì. La prescrizione biennale si applica a tutti i veicoli a motore e anche alle biciclette, se coinvolte in un sinistro con un veicolo a motore. Anche se sei un ciclista, il tuo diritto a chiedere il risarcimento per danni alla bici o a te stesso si prescrive in due anni dal fatto. Non esistono eccezioni per i ciclisti.

Se l’assicurazione mi ha pagato parzialmente, posso chiedere di più dopo due anni?

No. Se hai accettato un pagamento parziale, anche se non hai firmato nulla, la legge lo considera un accordo. Una volta che l’assicurazione ha pagato, anche in parte, il tuo diritto al risarcimento si estingue. Non puoi più chiedere soldi in più, neanche se scopri che i danni erano più gravi di quanto pensavi.

Cosa succede se non ho la polizza RCA e sono stato vittima di un sinistro?

Se sei stato vittima di un sinistro e l’altro conducente non ha RCA, puoi comunque chiedere il risarcimento. In Italia esiste il Fondo di Garanzia per le Vittime della Strada, che paga i danni alle persone e alle cose quando l’assicurato è sconosciuto o senza assicurazione. Ma anche qui, devi agire entro due anni dal sinistro. Il fondo non ti salva dalla prescrizione.

Se ho un danno psicologico dopo un incidente, ho più tempo per chiedere risarcimento?

No. Anche i danni psicologici rientrano nella categoria dei danni alla persona. Se il sinistro ha causato ansia, depressione o disturbi post-traumatici, devi agire entro due anni. L’unica eccezione è se il danno psicologico è legato a un reato penale (ad esempio, aggressione o guida pericolosa), e in quel caso la prescrizione si allunga, ma solo se il processo penale non è ancora finito.

Posso inviare la diffida via e-mail normale?

No. Una e-mail normale non ha valore legale. Devi usare la PEC (Posta Elettronica Certificata) o la raccomandata A/R. Solo questi metodi danno prova certa di invio e ricevuta. Se invii una e-mail normale, l’assicurazione può negare di averla ricevuta, e tu non avrai prove. E senza prove, perdi il diritto.