Quando il maltempo colpisce: cosa fare subito dopo un danno

Un’alluvione che inonda il seminterrato, una grandinata che distrugge il tetto, un vento violento che sradica l’albero e lo fa cadere sulla tua auto: eventi meteo estremi non sono più eccezioni in Italia. Nel 2022, i sinistri causati da calamità naturali sono aumentati del 37% rispetto all’anno precedente, secondo i dati ANIA. E se non sai come denunciare il danno entro i termini, rischi di perdere tutto il risarcimento. Non è un bluff: il 62% delle controversie con le compagnie assicurative nasce da un errore di procedura, non da un rifiuto ingiustificato.

La regola d’oro? Denuncia entro 3 giorni. È scritto nell’articolo 1913 del Codice Civile, e lo ricordano tutte le principali compagnie: Generali, UnipolSai, Allianz. Ma attenzione: dal 25 maggio 2023, con il Decreto Legge 73/2023, se l’evento è dichiarato catastrofale dalla Protezione Civile, il termine diventa di 5 giorni. Non aspettare che la compagnia ti contatti. Non pensare che "visto che è successo a tutti, lo sanno già". La responsabilità è tua.

La denuncia non è un modulo da compilare: è una prova

Denunciare un danno da maltempo non è come segnalare un sinistro stradale. Non basta dire "mi ha colpito la grandine". Devi dimostrare che c’è un nesso diretto tra l’evento atmosferico e il danno. E qui entra in gioco la documentazione. Senza prove, la compagnia può rifiutare.

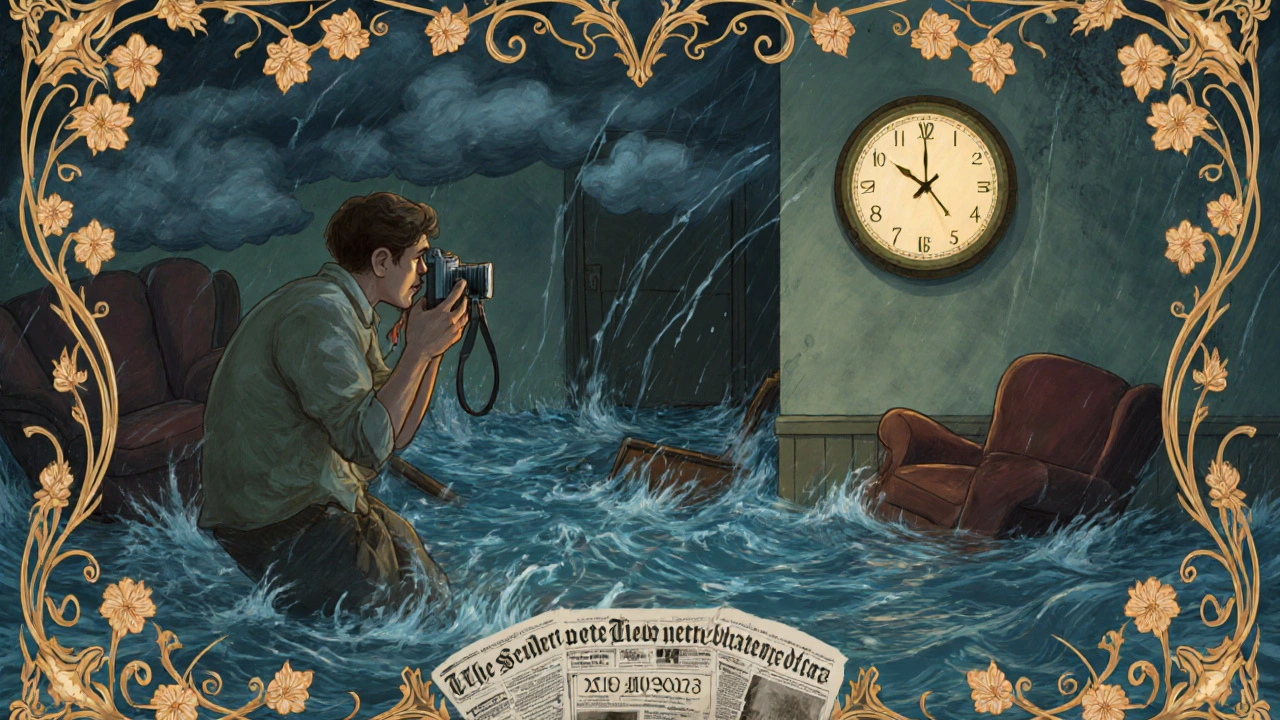

La prima cosa da fare? Fai un giro completo in casa o intorno alla tua auto. Prendi foto ad alta risoluzione - almeno 12 megapixel - di ogni danno. Non limitarti a scattare un’immagine generica. Mostra il tetto sfondato, le crepe sul muro, i fanghi dentro il garage, la lamiera della macchina piena di buchi. Fai foto da diversi angoli. Includi oggetti di riferimento: un termometro, un giornale con la data, un orologio. Questi dettagli diventano prove decisive.

Se il danno è all’auto, devi denunciare l’evento alle forze dell’ordine: polizia, carabinieri o vigili del fuoco. Non puoi saltare questo passaggio. Loro rilasciano un certificato che attesta l’evento meteorologico. Se non lo fai, la compagnia userà il bollettino dell’Osservatorio meteorologico più vicino. Ma attenzione: se l’osservatorio non ha registrato grandine o venti superiori a 80 km/h nella tua zona, il risarcimento potrebbe essere negato. È successo a Marco_Roma87 su Reddit: ha denunciato il danno da grandine il quarto giorno e ha perso il risarcimento, anche se la sua polizza lo prevedeva.

Polizza casa: non è automatica

La tua polizza casa non copre automaticamente i danni da maltempo. Dal 2018 al 2023, la percentuale di polizze che includono questa copertura è salita dal 29% al 43%. Ma significa che più di un’abitazione su due non è protetta. Controlla il tuo contratto. Cerca la voce "eventi atmosferici" o "calamità naturali". Se non c’è, non puoi chiedere un risarcimento per un tetto sfondato da una tempesta.

Se hai la copertura, il processo è più semplice. Molte compagnie, come Vitanuova, permettono di inviare la denuncia direttamente dall’area riservata online. Basta caricare le foto, compilare il modulo e allegare il bollettino meteorologico. Ma se il danno supera il 20% del valore assicurato - secondo le linee guida CONSOB - devi richiedere una perizia tecnica entro 5 giorni. La compagnia invierà un perito entro 15 giorni. Se non lo fai, potresti ricevere un’offerta di risarcimento troppo bassa. E non potrai più chiedere un riesame.

Auto, agricoltura, strade: procedure diverse

La denuncia cambia a seconda di cosa è stato danneggiato.

- Auto: Denuncia alle forze dell’ordine + foto dettagliate + bollettino meteorologico. Le compagnie richiedono almeno 5-7 immagini da diverse prospettive. Alcune, come Generali, usano l’intelligenza artificiale per analizzare le foto e stimare i danni. Questo riduce i tempi del 40%.

- Agricoltura: I tempi sono ancora più stretti. Confagricoltura Verona indica che per i danni lievi si può fare una "denuncia per memoria"; per quelli gravi, serve una "perizia tecnica" entro 72 ore. Il valore medio dei risarcimenti per aziende agricole è di 28.700€, ma il 67% degli agricoltori usa il sistema Condifesa, non la polizza privata.

- Strade e marciapiedi: Se il danno è su un bene pubblico - una scuola, un parco, una strada - non puoi rivolgerti alla tua assicurazione. Devi usare il modulo del Comune. B&B Assicurazioni conferma che senza questo passaggio, non c’è risarcimento da parte degli enti locali.

Perché molti perdono il risarcimento

Le ragioni più comuni per cui le richieste vengono respinte non sono misteriose. Sono errori banali, ma costosi.

- Attesa troppo lunga: Il 62% dei casi persi deriva dal mancato rispetto dei 3 giorni. L’avvocato Elena Bianchi lo ha detto chiaro: "La maggior parte dei casi persi dagli assicurati viene da questo errore".

- Documentazione scarsa: L’ingegnere Luca Rossi ha calcolato che il 78% dei reclami viene rallentato o rifiutato per mancanza di prove meteorologiche precise. Non basta dire "ha piovuto tanto". Devi dimostrare che a Piacenza, il 12 aprile, sono caduti 110 mm di pioggia in 4 ore. Questo dato lo trovi sul sito dell’Osservatorio Meteorologico dell’ARPA locale.

- Perizia non richiesta: Il 68% degli assicurati non sa che se il danno supera il 25% del valore assicurato, la perizia è obbligatoria. Senza di essa, la compagnia può offrirti solo il 30% del valore reale. Francesca_Milano su Assicurazioni.it ha ottenuto il risarcimento in 15 giorni in meno perché ha caricato 37 foto e il report meteorologico.

Cosa fare ora: la checklist pratica

Se hai subito un danno da maltempo, segui questa sequenza. Non saltare passaggi.

- Verifica la copertura: Controlla il tuo contratto. Cerca "eventi atmosferici", "grandine", "alluvione", "tempesta". Se non c’è, non puoi chiedere nulla.

- Documenta tutto: Fai foto ad alta risoluzione di ogni danno. Includi oggetti con data e ora. Non usare lo smartphone in modalità automatica: attiva la geolocalizzazione e la data sulle immagini.

- Denuncia alle autorità (se necessario): Per auto, fai denuncia a polizia o carabinieri. Per danni pubblici, contatta il Comune.

- Scarica il bollettino meteorologico: Vai sul sito dell’ARPA della tua regione. Cerca il rapporto per la tua città e la data esatta. Lo salvi come PDF.

- Invia la denuncia entro 3 giorni: Usa l’area riservata online o vai in agenzia. Non aspettare il giorno dopo. Se la compagnia ti chiede una perizia, accettala subito.

- Conserva tutto: Copia delle foto, il bollettino, la ricevuta della denuncia, il numero di pratica. Tienili in un file digitale e su un supporto fisico.

Il futuro: più costi, più coperture

Il mercato sta cambiando. Dal 2022 al 2025, il numero di sinistri da eventi estremi è cresciuto del 142%. Le compagnie lo sanno. E stanno reagendo. Entro il 2025, il 65% delle polizze casa avrà la copertura per maltempo, contro il 43% di oggi. Ma il prezzo aumenta: le aree a rischio - Veneto, Lombardia, Emilia-Romagna - vedranno premi assicurativi in crescita del 22% entro il 2025.

La buona notizia? Le tecnologie aiutano. Generali ha lanciato un sistema di intelligenza artificiale che analizza le foto e stima i danni in poche ore. L’Università di Bologna ha sviluppato un sistema di allerta precoce che potrebbe ridurre del 30% i danni. Ma nessuna tecnologia sostituisce la tua prontezza.

Quando la compagnia dice no

Se la compagnia respinge la tua richiesta, non arrenderti. Il 62% delle controversie nasce da interpretazioni diverse delle clausole. Chiedi una copia scritta del motivo del rifiuto. Se non ti viene data, invia una raccomandata con ricevuta di ritorno chiedendo la motivazione formale. Poi, consulta un avvocato specializzato in diritto assicurativo. Non pagare per consulenze inutili: molti studi offrono la prima consulenza gratuita. E ricorda: il 2023 ha visto un aumento del 37% delle richieste di documentazione supplementare da parte delle compagnie. Non è un segno di diffidenza, ma di regole più rigide. Adattati, documenta, agisci in tempo. Non lasciare che il maltempo ti porti via anche il risarcimento.